- 滨江集团1-9月营收降18% 深耕浙江销售增速有所放缓

- 2019年10月23日来源:新浪财经

提要:10月20日晚间,滨江集团发布了三季报。公司前三季实现营业收入99.39亿元,同比下降18.75%,实现归属于上市公司股东的净利润8.61亿元,同比增长21.83%。

10月20日晚间,滨江集团发布了三季报。公司前三季实现营业收入99.39亿元,同比下降18.75%,实现归属于上市公司股东的净利润8.61亿元,同比增长21.83%。

公告显示,报告期内,公司营业收入下滑的原因系本期纳入并表范围的项目结转收入较上年同期减少。而净利润增速与营收脱节,实现同比增长的原因在于,来自联营企业的投资收益较高。上半年公司的投资收益达3.47亿元,同比增长260.87%,占净利润的40.30%。

滨江集团在浙江起家,并且一直坚持在浙江区域发展,与其他房企积极进行全国化布局不同,滨江集团目前已在冲击千亿规模的赛道上,但公司的销售仍集中在浙江省内,尤其是杭州市。

杭州市销售不稳定 继续加码长租公寓

滨江集团的营收来源主要包括房地产、酒店业和物业服务,房地产贡献了绝大部分的营收。今年上半年,公司的三大主营营收均出现下滑,房产销售收入同比下降44.59%,房地产项目管理服务下降71.97%,房产租赁下滑了15.66%。

值得一提的是,杭州地区一直是滨江集团的重仓城市,2016-2018年,杭州实现的营业收入占公司房地产业务总营收的比重分别为79.51%、94.63%和91.50%。数据显示,2019年上半年,公司在杭州地区的营收同比大幅下滑80.97%。

对比可见,滨江集团近年在杭州的营业收入并不稳定,2016-2018年,公司在杭州地区营收的增速分别为46.21%、-15.19%和49.35%。

除此之外,今年上半年,公司在绍兴和衢州的营业收入均大幅下滑。金华地区今年上半年超过杭州成为公司的主要营收来源,嘉兴市的销售收入也逼近杭州市。

数据来源:滨江集团2019年半年报

此外,近两年公司开始布局长租公寓业务,2018年末,公司规划中拟用于长租公寓的自持物 业总面积约33.61万方,6月末,总面积上升至39.01万方。公司仍在继续加码长租公寓布局。

2019年或有望突破千亿大关 两年内或无出省布局打算

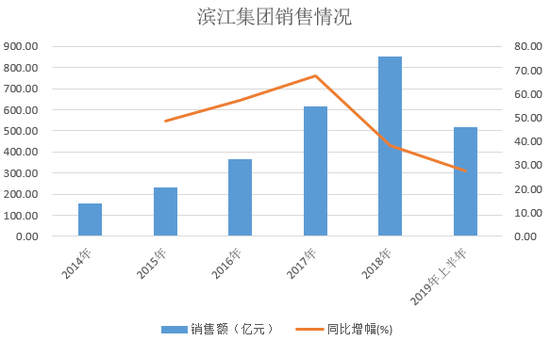

2014-2018年,滨江集团的销售额分别为157亿、233亿、366.80亿、615亿和850.1亿元,近两年增速较快,2017年销售增幅达67.67%为历史最高,2018年增速明显放缓,降至38.23%。

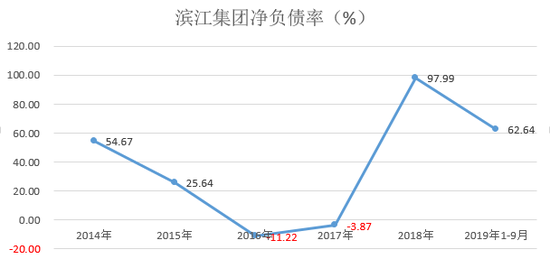

随着公司的加速拓展,杠杆逐渐提升。Wind数据显示,2016年时,滨江集团的净负债率曾低至负数,2018年激增至97.99%,今年前三季,净负债率为62.64%,较前几年负债率明显上升。

今年上半年,公司的销售额为516.70亿元,同比增长27.42%,据克而瑞统计数据,公司位列2019年上半年杭州市场销售第一。大部分房企在下半年均会加强推盘节奏,预计下半年销售额超500亿并没有太大难度,今年全年滨江集团或有望迈过1000亿大关。

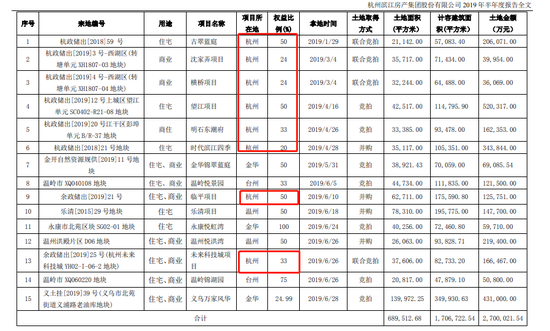

今年上半年,滨江集团继续积极拿地,拓展土储,在杭州、金华、台州、温州新增土地储备项目15个,累计新增土地面积68.95万方,计容建筑面积170.67万方,平均楼面价1.58万元/平方米。其中,杭州地区拿地最多,但值得注意的是,杭州市地块权益比整体较低,均集中在20%-50%,会对收益造成一定的影响。

从今年的拿地情况来看,公司的战略仍然集中在浙江省内,可见未来两三年内滨江集团并没有出省竞争的打算。

需要注意的是,虽然当前浙江市场的基本面良好,但由于房地产行业一城一策的特殊性,全国化可以很好的分散政策风险。未来若浙江房地产市场调控趋严,可能会对公司产生较大的影响。