- 青客上市成长租公寓第一股 但离解套还很遥远

- 2019年11月06日来源:中国杭州网

提要:成功IPO之后,相比于被传出赴美上市计划的自如和已经提交招股书的蛋壳公寓,青客公寓成功“抢跑”,成为长租公寓海外上市第一股。然而,“现在这个时代,先上市并不代表做得好。”有业内人士称,现在很显然不是一个上市的好时机,对于青客来说,手握的是带血的筹码。

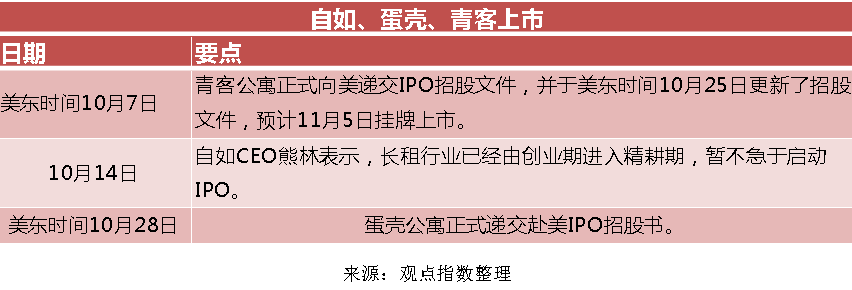

美国东部时间11月5日,青客公寓(QK)在纳斯达克成功上市。

上市前夕,青客公寓大幅削减募资额,从此前计划的1亿美元降至4800万美元左右,腰斩过半。本次IPO,青客发行价为17.00美元,开盘价为17.35美元,盘中一度涨到19美元,但收盘时回落到17.64美元,市值为8.37亿美元。

成功IPO之后,相比于被传出赴美上市计划的自如和已经提交招股书的蛋壳公寓,青客公寓成功“抢跑”,成为长租公寓海外上市第一股。

然而,“现在这个时代,先上市并不代表做得好。”有业内人士称,现在很显然不是一个上市的好时机,对于青客来说,手握的是带血的筹码。

从创立之初,青客公寓便开始借力资本。2012年6月获得纽信创投的天使投资;2013年12月获达晨创投的A轮融资;2015年5月拿到赛富亚洲领投的B轮1亿8千万元融资;2018年4月17日完成数千万美元的C轮融资,由摩根士丹利管理的私募基金以及凯欣资本联合领投。青客公寓股权融资累计已超1亿美元。

与出色的募资能力相比,摆在青客公寓面前的是,三年亏损累计11亿、负债高达27亿的财务数据,以及“资不抵债”、“租金贷”隐患等悬而未解的大难题。即使上市,长租公寓第一股离“解套”依旧遥遥无期。

每出租一间房即亏损3821元

青客公寓成立于2012年,属于长租公寓行业起步较早的那一批,偏向为20-35岁城市青年租客提供1000-2000元/间的统一装修的公寓。为了打出差异化,青客通常选择稍偏僻的地铁站附近的公寓。

根据China Insights Consultancy的数据,就总租赁房间价值和数量计算,青客公寓排在国内长租公寓运营商的第三位。其在招股书中称,国内约80%的租客都希望租赁月租金小于2000元的房间,而若以该类房间数计算,青客是行业第一位。

青客公寓还称,其2017年和2018年的平均月末入住率为91.6%和92.4%,同样为行业最高。有业内人士告诉记者,业内的标准就是90%,如果想达到90%甚至更高,就要做促销,用价格杠杆来撬动出租率,但容易收不回本。

然而不管是行业第一还是第三,“以亏损换市场”是目前整个长租行业的现状,青客公寓也逃不开这一规律。

青客公寓持续亏损

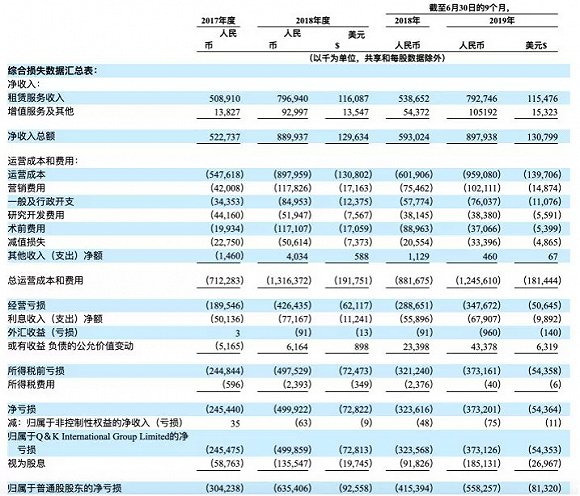

据招股书显示,青客公寓2018财年净收入8.90亿元,较2017财年的5.23亿元增长70.3%,截至2019年6月30日止9个月,净收入为8.98亿元,较上年同期增长51.4%,净收入增速放缓。

而其净亏损金额由2017财年的2.45亿元扩大至2018财年的4.99亿元,截至2019年6月30日止9个月,青客公寓净亏损为3.73亿元,高于上年同期的3.24亿元。至此,青客已经连续3年亏损,累计亏损11.17亿元。

按2019年6月30日为止97621家租户计算,青客公寓每租出一间房即亏损3821元。当然,与2018年每间房亏损5469元相比,亏损幅度有所收窄,但离营收平衡还很遥远。

在连续亏损的前提下,青客不得不放慢了它的扩张速度。

青客公寓成立运营的第一年(截至2012年12月31日),其可供出租的房间数为940间,且全部位于上海;截至2018年12月31日,其运营覆盖的6座城市共有91234间房间,复合年增长率为114.4%。

这种爆发式增长到了2019年已悄然放缓。截至2019年6月30日,青客公寓披露供给97621间房,增长率仅为7%,扩张乏力。

青客也意识到扩张将会带来亏损,其在招股书中称,将继续花费大量资金扩大公寓网络,我们发展业务的支出可能会比预期的花费更高,并且我们可能无法立即或大幅增加收入来抵消运营费用,因此我们可能会蒙受重大损失。

截至2018年12月31日,青客与房东的平均租赁合同签约期间为63.3个月,是中国主要的分散式长期公寓租赁运营商中最长的。但截至2019年6月30日,其中11.8%的合同将在2020财年年底到期,即将面临租金重新谈判,可能造成新一波租金上涨。

同时,租客流动性指标相当弱。截至2019年6月30日的9个月中,青客公寓与租户签订的平均合同期限为11.7个月,其中68.3%的合同期间等于或长于12个月。不过,在同一时期内,47.3%的租户在合同到期前就已退租,只有5.1%的租户选择了续租。

低于一年的平均租期,近半的租客提前退租,个位数的续租率,长租公寓第一股着实有些尴尬。

资不抵债,造血能力不足

青客公寓此次选择流血上市,其背后的巨大资金压力不言而喻。

招股书显示,截至2019年6月30日,青客的现金及现金等价物和限制性现金合计4.50亿元,按照2018财年亏损近5亿的数据来看,青客公寓账上的资金恐怕不够再支撑一年。另外,截至2019年6月30日,青客公寓总资产20.3亿,负债却高达27亿,股东赤字总额为19.71亿元,已出现“资不抵债”的情况。

这也暴露出青客成本居高不下和造血能力不足的问题。

和其他长租公寓运营商一样,青客公寓做的还是“二房东”的生意,其商业模式为赚取房租差。

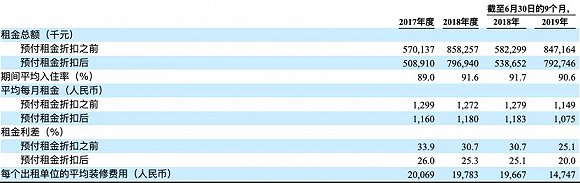

招股书显示,2017财年、2018财年及2019年6月30日的前九个月,青客公寓的入住率分别为89%、91.6%和90.6%。上述期间,青客公寓的平均月租金(打折后)分别为1160元、1180元和1075元;青客公寓获得的折扣后租金差比例分别为26%、25.3%和20%。

青客公寓获得的折扣后租金差占比

截至2019年6月30日,单间折扣后月租金差额约为215元。考虑到青客公寓较低的房屋租金及高昂的运营成本,其利润空间并不大。

同样的时间段内,其每个房间的平均装修成本分别为20069元、19783元以及14747元,即使这一成本在逐渐下降,但对于单间月租金只有千元的青客来说,无疑是巨大的经营压力。若结合公司营销支出、维护支出以及空置率的情况,收回装修成本的周期或将更长。

长租公寓的装修成本几乎占到总成本的17%,极大地考验企业的现金流。2018年8月,青客公寓引入了融资租赁模式,与一家国有银行拥有的租赁服务公司合作,进行公寓的采购和装修。

青客公寓将装修过的房源连同家具出售给融资租赁公司,在五年内分期向租赁服务公司付款,到期后再返租。截至2019年6月30日,青客已通过此次合作对24.1%的公寓进行了翻新。合作为青客提供了资金,在一定程度上减轻了压力,但这仍然是借款模式,存在一定风险。

为了缓解高装修成本和高空置率的问题,刚装修完就挂出去出租的“甲醛房”不时出现在投诉平台。一名租客发帖称,2019年8月31日,其承租青客公寓旗下杭州市萧山区某房间后,皮肤开始过敏,并出现过敏性鼻炎等问题,要求青客工作人员上门检测,发现该房间甲醛超标4倍,但至今未收到退款。

同时,在一座城市扩张的初期,平台可能会继续产生前期装修成本以及其他运营成本和费用,而不会产生相应的净收入。

例如,在2018财年,青客在包括杭州、武汉和南京在内的多个城市大幅扩张,前期市场研究和测试产生了大量的前期费用,运营前支出占净收入的比例从2017财年的3.8%到2018财年的13.2%。

再说到造血能力,同多数分散式长租公寓企业一样,青客公寓的营收来自租赁及增值服务。其中,租赁是主要收入来源,分别占2017财年、2018财年、截至2019年6月30日止9个月营收的97.4%、89.6%、88.3%。

据招股书显示,2017财年和2018财年,青客公寓的租金收入(打折后)分别为5.09亿元、7.97亿元,截至2019年6月30日的前9个月,青客公寓的租金收入为7.93亿元。

由于过于依赖租金收入,如果不能及时、低成本地吸引或留住足够的租户,或者房间空置期比预期长,可能会给经营业绩带来不利影响。

营收方式过于单一,青客也在试图扩展自己的增值服务,例如基于会员的新零售平台Qingke Select。青客的增值服务收入所占的百分比从2017财年的2.6%增长到如今的11.7%,依旧有很大的增长空间。

被指“不办租房贷款就涨租金”

提到长租公寓行业,“租金贷”是一个逃不开的话题。

“租金贷”是指租客在与长租公寓企业签下租约时,与该企业合作的金融机构签订贷款合约,由该金融机构替租客支付全年房租,租客向该金融机构按月还租房贷款。但业内的常见操作方式是,长租公寓一次性得到全部租金后,会利用资金进行扩张,签订更多房源从而扩大市场。

青客公寓在招股书中称,平台鼓励租户向金融机构借款,然后使用分期付款来预付租金。预付半年租金可享受5%的折扣,预付全年租金可享受10%的折扣,同时借款的利息也由青客公寓承担。

2017财年、2018财年、截至2019年6月30日的9个月,青客租金分期付款的利息已经达到0.41亿元、0.74亿元和0.54亿元。

截至2019年6月30日,青客与11家金融机构合作提供分期付款的“租金贷”,合约期通常为26个月,65.2%的青客公寓租客采用了租金贷,未偿还本金8.726亿元。

其实早在2018年9月,上海市住建委、市房管局会同相关部门,就租金贷款问题成立多个检查组,检查并约谈了包括青客公寓在内的16家上海代理经租企业,重点询问有关租金贷情况。2019年的3·15期间,青客房租难退、收费不透明等问题再次被曝光。

从2016年9月开始,青客公寓依次与上海华瑞银行、陆家嘴国际信托公司、招商银行达成贷款协议。2017年6月19日,青客公寓与上海翔梓金融信息服务有限公司达成融资服务协议,由后者向青客推荐个人投资者,循环授信额度为8000元,年化利率水平为10%。

值得注意的是,上海翔梓金融信息服务有限公司是上海的一家P2P平台,其旗下的魔房宝平台为“存量物业租约收益权金融平台”。上海市公安局奉贤分局于2019年7月23日发布关于“魔房宝”的案件侦办情况通报。目前该平台已被冻结,平台实际控制人凌某已被逮捕。

通过“租金贷”高速扩张,也导致平台被曝乱象多发,青客公寓在黑猫投诉、聚投诉、315消费保等投诉平台,累计已收到近千条投诉。有租客称,“青客公寓以不办租房贷款就涨租金为由,强行办理了两年的网商银行租房贷款,住满一年可以无责任退房。但租户在搬走后依旧没有退网商银行的租房贷款,影响个人征信。”

“简单来说,租金贷相当于利用杠杆,玩起来的最大风险就是一旦企业资金链断裂导致爆雷,租客房子不能住,钱还要继续交。”某业内人士告诉记者。

美凯龙爱家总裁、创始合伙人冯全林称,长租公寓的玩家有一个核心的平衡点要解决:拿的房少,市占率就少,影响力小就没法形成有规模效应的供应链优势。一旦拿得多了,出租率又无法保障,就得打折降价做促销,成本无法保障运营就会跟不上,造成甲醛房等社会话题,以及原始承诺与实际交付无法兑现等一系列连锁反应。

他认为,行业还是要回归理性,不能盲目扩张。

12万间房的小目标,并不好实现

2019年是分散式公寓品牌的多事之秋,行业主动洗牌。据不完全统计,目前已经有多达26家长租公寓因资金链断裂、经营不善而破产。

冯全林认为,长租公寓暴雷有几个原因:首先,过度依赖“租金贷”这种金融方式,来解决扩张的资金。第二,涌进来的玩家过多,哄抬物价,导致收房成本急剧上升。第三,当整个行业进入红海之后,从业者整体比较贪婪,失去了克制和理性。未来2到3年,这个行业肯定是向好的方向发展,但肯定也是良币驱除劣币的过程。

虽然说长租公寓这个行业本身不够克制,但长租公寓的前景是真实存在的。

长租公寓主要分为传统的C2C模式和品牌长租公寓模式。青客称自己在中国品牌长期公寓租赁市场的主要运营商中排名第三。

2018年,美国等发达国家的品牌长期公寓租金渗透率在46.0%,中国仅为1.8%,预计到2024年将达到11.2%,仍有巨大的发展潜力。

而品牌的长期公寓租赁模型还包括集中型和分散型,其中分散的长期公寓将是中国市场的主要商业模式。2018年,中国分散式长租公寓的市场规模为261亿元人民币,预计到2024年将增至3317亿元人民币。

长租公寓一直是一个微利的行业,要想突破盈亏的平衡点,冯全林告诉记者:“首先是要提升内部效率,对外能打仗;第二是要会算账。出租率、收益率、成本等等都要算好,烧钱是没有春天的。第三是要提供真正品质化的服务,现在很多长租公寓手握用户的大数据,可以在整个数据链上去提供更丰富多元的服务,比如基于用户需求的商品供给、服务供给和异业合作,一鱼多吃。”

在业内人士看来,5万间是一条盈利线,青客公寓创始人金光杰曾在C轮融资之后,将目标提高至12万间房。目前看来,青客距该目标仍有距离。即使上市,这条路也并不好走。

“只有非常少的,真正优质的公司才值得去美国上市”,昨日,金沙江创投主管合伙人朱啸虎在朋友圈表示。他提醒,赴美上市一定要重视路演,而不是贪图容易,否则很快会沦落成没人关注、没有交易量的孤儿股,市值腰斩甚至膝斩,员工也因为期权大幅贬值而失去信心。

身处眼下这股赴美破发潮,青客能成为例外吗?

文|燃财经 苏琦