- 三大财技扮靓业绩背后 森马服饰的隐患

- 2019年08月29日来源:中国杭州网

提要:服装业的整体下行压力使得行业上市公司频频“爆雷”。森马服饰看起来似乎是个例外,但真实情况又是怎样呢?之前年度,森马服饰一直在费用管控方面表现良好,净利润增速优于营收。如今开始显现的增收不增利苗头,是否是主营业务承压体现?

服装业的整体下行压力使得行业上市公司频频“爆雷”。森马服饰看起来似乎是个例外,但真实情况又是怎样呢?

今年上半年,森马服饰实现营业收入82.2亿元,同比增长48.6%,而且增速逐渐加快。但是,财务费用和管理费用的大幅上升拖累净利润表现。上半年森马服饰净利润只增长8.2%。

之前年度,森马服饰一直在费用管控方面表现良好,净利润增速优于营收。如今开始显现的增收不增利苗头,是否是主营业务承压体现?

记者发现,森马服饰业绩剧烈波动的背后,是高超财技助力。而这些财技背后,隐藏着的则是增长乏力。

财技一:存货跌价准备计提不足

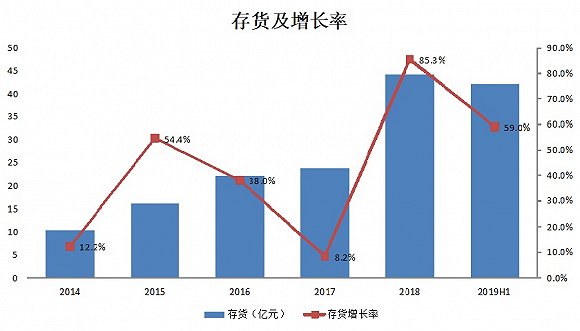

2018年,森马服饰的存货为44.2亿元,同比增长85%,远高于营业收入30%的增长。对此,公司给出的解释是由于公司在2018年完成收购法国高端童装企业Kidiliz集团来的存货并表所致。但是,Kidiliz的存货在购买日公允价值只有8.1亿元。除去并表影响,森马服饰自身的存货为36.1亿元,同比增长了52%。与此同时,并购带来的营业收入为7.9亿元,森马服饰内生营业收入只增长24%,还是远低于存货的增长率。

对于服装企业而言,存货的跌价风险尤为突出。一方面存货的快速增长说明了可能存在滞销的情况。另一方面无论是计提存货低价准备,还是低价处理滞销商品回笼资金,都无疑会在将来影响利润。

图片来源:Wind、界面新闻研究部

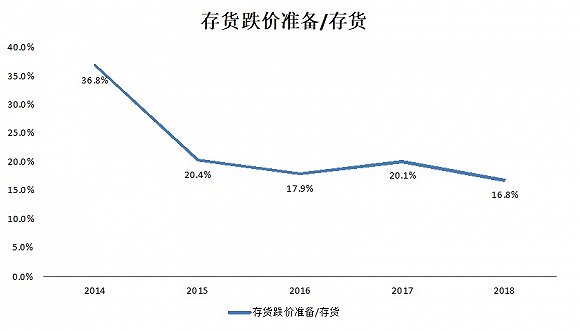

近年来,森马服饰的存货跌价准备计提比例快速下滑,从2014年的36.8%下降到了2018年的16.8%。森马服饰的存货一路上涨,说明商品有可能存在滞销情况下,计提更高比例的存货跌价准备,才能充分体现存货跌价的风险。但是,森马服饰的做法则刚好相反。如果以2017年度20%的比例计提存货跌价准备的话,森马服饰在2018年应该计提的存货跌价准备为8.8亿元,而目前公司资产负债表里的跌价准备只有7.4亿元。降低计提比例,粗略估计帮助森马服饰提升税前利润1.4亿元左右。

除此之外,森马服饰在2018年还将部分存货跌价准备转回。根据2018年年报,森马服饰计提的新增存货跌价准备为7.3亿元,但只确认了5.7亿元存货跌价损失,差额部分1.6亿元即为转回的存货跌价准备。在2017年和2016年均未发生过存货跌价准备转回的情况。一般来说,转回存货跌价准备是因为致使存货跌价的原因消失。但是,在年报中森马服饰并未披露转回的详细情况。

对于存货转销的数量(即已计提存货跌价准备的存货卖出),2018年森马服饰存货转销金额为3.05亿元,同比上年还下降了7%。说明森马服饰存货销售情况并不乐观。时间久了,积压的存货会越来越多,减值风险也就越来越大。

图片来源:Wind、界面新闻研究部

财技二:计提预计负债比例减少

首先,需要了解的是,森马服饰采用以代理为主,直营为辅的销售模式。根据森马服饰年报披露,在代理模式下,公司对于销售退回的会计处理可以分两部分:一部分是,对约定有销售退回义务的商品按照退货估计金额计入预计负债。当发生销售退回时,应当冲减已确认收入和已结转成本。另一部分是,对预计退回的存货,应当计提存货跌价准备,确认为预计负债。

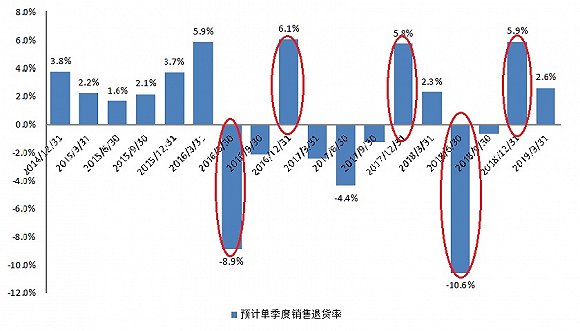

起初森马服饰只将第一部分的金额计入预计负债。从2015年,森马服饰开始将预计退回的存货的金额也计入预计负债。所以,2015年公司的预计负债升幅较大。因为销售退回占了预计负债的绝大多数。所以,预计负债/营业收入的比例大致可理解为公司预计的退货率。

理论上来说,销售退回既然是预计金额,那么应该和销售额保持一个较为稳定的比例才对。但事实上,记者发现,森马服饰单季度预计的退货率在2016年以前相对平稳,但是之后年度就变得波动很大。(我们以连续两季之间预计负债的差额比单季度营业收入计算得出预计单季度退货率。)一般来讲,服装企业四季度属于旺季,营收占比较大。像森马服饰在第四季度提取较大的预计负债,而在相对淡季提取较小的预计负债,很明显存在利用退货估计来平滑利润的情况。从结果看来,森马服饰各季度的营业收入增速确实比较稳定。

图片来源:Wind、界面新闻研究部

巧合的是,记者发现就是在2016年行业整体面临下行压力的时候,森马服饰的预计退货率却开始了下降趋势。此前,该比例一直从2011年的0.8%上升到2016年的历史新高5.3%。2018年森马服饰计提的退货率4.2%。根据2018年森马服饰的年报,如果公司少计提1%的预计负债,将会多增1.6亿元的营业收入,按照35%的毛利率计算,可以增加税前利润将近6000万元。

图片来源:Wind、界面新闻研究部

记者粗略估计,森马服饰通过之前分析的会计估计的调节,增加2018年税前利润约2亿元。剔除这2亿元影响,森马服饰2018年实际利润总额约20亿元左右,同比增长36%。这个增速似乎还比较快,但有一点值得注意的是,2017年森马服饰的净利下滑20%。而2018年20亿元的利润总额,仅比2016年的数据增长10%。那么,森马服饰在2017年发生了什么,造成业绩下滑呢?

财技三:甩掉存货包袱,轻装上阵

森马服饰在2017年处理了大量存货。从现金流量表,我们发现2017年这家公司销售商品收到的现金增长16%,和当年营业收入增长速度匹配。但是,当年购买商品和接受劳务所支出的现金只增加了3%。这说明,公司销售的商品中有一部分是存货,才导致支出的购买商品和劳务的现金增长远低于销售商品收到的现金的增长。

而且,2017年森马服饰的毛利率下降了4.5个百分点,达到35.5%。之所以会有如此大幅度的下降和处理存货有很大关系。因为,处理存货的时候公司通常会提供大比例折扣。这就导致了当年毛利率明显下降。2017年存货的数据也印证了这个观点。2017年,森马服饰在营收增长12.7%的情况下,存货只增长了8%。毛利率的大幅降低也就导致净利下滑。但是,经过2017年,森马服饰的存货水平已经处在低位,应该是比较健康的。

然后,令人担心的是2018森马服饰的存货就增加85%。同时,各种流动性比率也恶化明显。这似乎透露着森马服饰的实际销售情况并没有预期的乐观。

隐患一:现金流恶化,资金压力大增

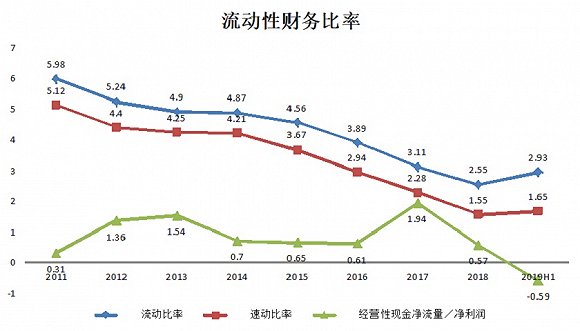

尽管森马服饰自2018年起,似乎进入了高速增长阶段。但是,这家公司的资金压力却越来越大。近年来,森马服饰现金收入占利润总额的比值在下降。除了2017年公司处理了大批存货,经营性现金流入较多以外。2018年森马服饰经营性现金流与利润总额的比值继续下降到了0.57。流动比率与速动比率也创出了历史新低,分别为2.55和1.55。

图片来源:Wind、界面新闻研究部

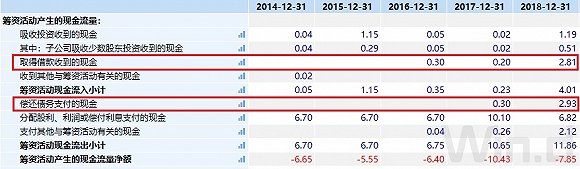

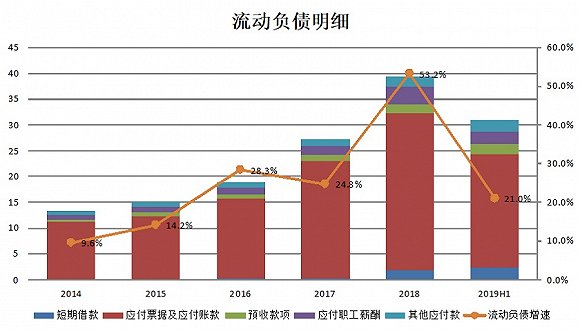

令人不解的是,尽管森马服饰账面上仍有大量货币资金,但是公司资金压力却越来越大。2018年森马服饰账上有货币资金24.4亿元,银行投资理财多达25亿。与此同时,流动负债总额在2018年达到了44.1亿元,同比增长53.2%。其中,应付账款及票据占比最大,达到了30.6亿元,同比增长34%。2017年增长49%。而且,2018年,森马服饰还新增了一笔1.75亿元的短期借款和一笔1.57亿元的长期借款。此前,森马服饰几乎没有有息负债。从现金流量表也可以看出一些端倪,2018年森马服饰取得借款现金2.81亿元,同时又偿还债务现金2.93亿元,不免让人怀疑公司是借新债还旧债。

森马服饰现金流量表截图 图片来源:Wind

图片来源:Wind、界面新闻研究部

隐患二:股东低位减持

2018年10月,森马服饰发布大股东减持公告——森马服饰董事长的女儿邱艳芳及其丈夫,公司副董事长、周平凡,两人合计计划减持7%的股份。公告一出马上引来投资者疑虑,森马服饰股价当天跌9.29%。

公告给出减持的理由是个人资金需求,且考虑到公司实际控制人及关联人持股比例较高,减持可以提升公司股票的市场流动性,完善公司股东结构。如果是为了提升市场流动性,那么森马服饰2011年上市,禁售期3年,早就可以减持了,为什么要在上市8年后,股价处于低位的时候减持?

就在2017年,森马服饰还提出:“到2021年要达到零售目标800亿、市值1000亿的目标。”而大股东提出减持时,森马服饰年度营收不过150亿,市值230亿左右。减持是否是对公司发展前景不看好呢?一方面看似激进的拓展新业务,另一方面又在低位减持,难道股东也已经开始做两手准备了?

隐患三:多元化发展的后遗症

要想实现公司的五年规划目标仅靠财务粉饰当然不行。森马服饰最近又开始频频进行多元化的外延扩张,拓展业绩增长点。

2018年,森马服饰并购了法国童装品牌Kidiliz,并且还代理了北美最大的童装品牌THE CHILDREN’S PLACE。目前,森马服饰童装业务只有巴拉巴拉一个品牌知名度较高。收购国外知名品牌,意在完善童装品牌体系,加快布局童装业务。

今年6月,森马服饰宣布在原有经营范围基础上,新增“化妆品销售”业务。7月,森马服饰在调研活动中表示,在品牌定位过渡期间启动种子店铺计划,强化生活场景感,从店铺设计、货品、互动等方面体现多品类探索。8月,森马服饰发布公告称拟向全资子公司森滋及其下属子公司提供不超过165万美元的融资担保。此次担保的子公司森滋为森马服饰新设立的全资子公司,经营范围包括服装服饰、鞋帽、针织品、皮革制品、羽绒制品、箱包等业务销售,从事货物及技术进出口等业务。此举也被业内人士视为森马服饰加码国际化,布局海外市场的重要举措。

森马服饰一直在尝试多元化企稳业绩。从拓展童装品类,增加化妆品业务、打造种子店铺,到开拓海外业务。试图在服装行业中保持稳定增长。然而,在业内人士看来,如今森马服饰延续拓展服装新品牌策略背后,服装主业增长已经遭遇瓶颈。

森马服饰的高超财技短期内或可扮靓业绩,但长期会给公司留下一个个潜在的“雷点”。由于主营业务遭遇瓶颈,森马服饰想通过多元化、国际化来稳定业绩,化解这些“雷点”。这可谓是兵行险着。投资自己不专业不擅长的品牌和品类,长远来看也可能会对公司业绩产生不良影响。

文|袁颖琪