- 上市以来首份财报 虹软科技两大亮点和两大隐患

- 2019年08月28日来源:中国杭州网

提要:虹软科技是全球领先的计算摄影解决方案提供商,其主要业务是为手机厂商提供基于视觉人工智能算法的摄像解决方案。公司是A股中仅有的两家可以按计件模式对国内外客户收取软件技术授权费企业之一,有极强的盈利能力和较高的技术壁垒。虽然虹软科技中报不乏亮点,但也存在两点隐忧值得投资者关注。

上市刚过一个月的科创板企业虹软科技发布了一份优等中报。

这家公司上半年实现营收2.76亿元,同比增长38.4%,实现归母扣非净利润9420万元,同比增长11.05%,经营活动现金流量8402万元,同比增长33.49%,毛利率小幅提升至94.73%,创历史新高。

虹软科技是全球领先的计算摄影解决方案提供商,其主要业务是为手机厂商提供基于视觉人工智能算法的摄像解决方案。公司是A股中仅有的两家可以按计件模式对国内外客户收取软件技术授权费企业之一,有极强的盈利能力和较高的技术壁垒。

虽然虹软科技中报不乏亮点,但也存在两点隐忧值得投资者关注。

亮点一:营收逆势增长,渗透率继续提升

根据IDC数据统计,2019年上半年,全球智能手机出货量为6.44亿台,较上年同期下降4.4%。在行业下行背景下,虹软科技营收依然保持两位数快速增长,可圈可点。

营收增长主要来源于三方面份额的提升:一是双摄、多摄手机继续替代单摄手机,在手机中占比不断提升;二是下游手机客户的产品中使用虹软技术比例进一步提高;三是随着苹果销量下滑,安卓系手机份额提高,而苹果的摄像算法是自研的,并不是虹软的客户。

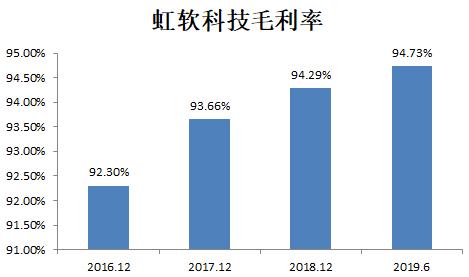

亮点二:毛利率再创新高,产品竞争力较强

虹软科技历史上始终有较高的毛利率,且在高毛利率基础上,每年都有小幅提升,今年上半年毛利率达到历史最高点94.73%,显示公司产品对客户保持较强的议价能力。

数据来源:Wind,界面新闻研究部

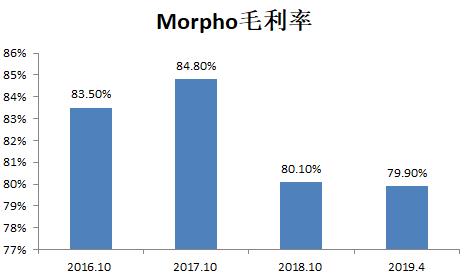

对比虹软科技重要竞争对手日本Morpho公司的毛利率,发现其毛利率低于虹软且波动幅度较大。

数据来源:Wind,界面新闻研究部

隐忧一:登虹科技的亏损是季节性原因还是另有隐情?

杭州登虹科技有限公司是虹软科技的重要联营企业,虹软科技间接持有其37.6%的股权。登虹科技的主要业务是为智能家居、广电、商铺等领域提供视频云平台解决方案。

2018年登虹科技实现营收2.68亿元,净利润3088万元,但2019年上半年,公司仅实现营收4170万元,亏损达到3184万元。尽管有可能是季节性原因导致营收集中在四季度确认,但登虹科技自身也存在客户和地域都较为单一的问题。

查询招标网站发现,登虹科技近一年来的4次中标都集中在浙江,且客户都是中国移动下属企业。

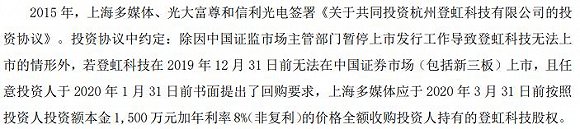

同时,根据上海多媒体(虹软科技全资子公司)与投资方光大富尊、信利光电的投资协议,如果登虹科技未能在2019年12月31日前上市,上海多媒体将承担回购义务合计4050万元。如果投资方提出回购要求,登虹科技将成为虹软全资孙公司。

数据来源:公司公告,界面新闻研究部

但查询工商信息发现,杭州登虹科技有限公司尚未完成股改。在距离年底仅有4个月的情况下,即使要登陆新三板,时间也不够用。

如果投资方到时提出回购要求,登虹科技将并表成为虹软全资孙公司,由于登虹科技相对虹软科技来说,营收体量不算小,届时登虹科技的利润波动可能会对虹软产生较大影响。

隐忧二:客户集中度进一步提升,公司未来是否还能保持较强议价能力?

根据招股书,虹软科技前五大客户三星、小米、OPPO、华为、富士康(给诺基亚代工)和占公司2018年营收58.64%。而根据公司半年报,这一比例已经进一步上升至70.52%。

根据IDC的统计,2019年二季度全球手机销量下降2.3%,但三星和华为的份额进一步提升,二者合计份额从2018年二季度36.9%上升至2019年二季度的40.3%。

数据来源:IDC,界面新闻研究部

三星和华为份额的进一步提升,其实对包括虹软在内的所有安卓系手机供应链的厂商都是一个挑战。

文|曹立