- 又一房企拆分物业赴港 宝龙商业资产负债率高达89%

- 2019年08月26日来源:新浪财经

提要:8月20日,宝龙地产公告,拟拆分旗下附属公司宝龙商业管理(以下简称“宝龙商业”)在香港联交所主板独立上市。同日,宝龙商业披露向港交所递交招股说明书第一版。但目前14家在港物企中,仅绿城服务市值超过关联房地产公司市值。体量差不多的佳兆业美好、新城悦服务市值仅为母公司的15%左右。在港股市况转弱的背景下,宝龙商业此时上市又能讨得多少好处?

8月20日,宝龙地产公告,拟拆分旗下附属公司宝龙商业管理(以下简称“宝龙商业”)在香港联交所主板独立上市。同日,宝龙商业披露向港交所递交招股说明书第一版。

宝龙商业于2019年3月25日于开曼群岛注册成立,业务范围包括商业运营服务和物业管理服务,占宝龙地产总营收的6%左右。目前宝龙地产间接持有宝龙商业90%权益,待建议拆分及上市完成后,宝龙地产仍将持有宝龙商业不少于50%权益。

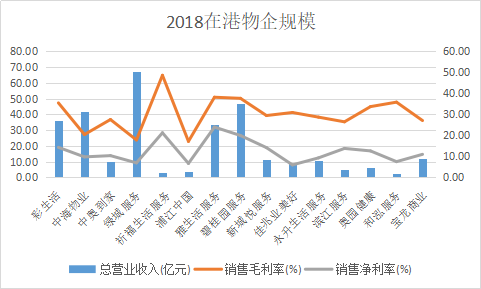

但目前14家在港物企中,仅绿城服务市值超过关联房地产公司市值。体量差不多的佳兆业美好、新城悦服务市值仅为母公司的15%左右。在港股市况转弱的背景下,宝龙商业此时上市又能讨得多少好处?

仓促拆分 宝龙商业还很“年轻”

宝龙地产拆分物业的消息非常突然。

招股书有这样的描述:“于往绩记录期,我们以银行借贷向关联方提供垫款,亦不时从关联方取得垫款。有关安排的商业理据是,于获取银行借贷时,我们是宝龙集团的一部分,并未有任何分拆计划。”

但在2018年末,宝龙商业仍然存在大量借贷,直到2019年4月该数据才明显下降。这或侧面说明宝龙地产拆分物业并不是一项筹备多时的计划。

在招股书披露前一个月,也就是今年7月份,宝龙地产集中出售了包括福州宝龙商业、杭州富阳、杭州皓龙等7个附属公司,完成子公司宝龙商业的资产重组。

根据招股书,宝龙商业成立于2019年3月25日,从拆分到披露上市,宝龙地产仅用了5个月时间。可以说,刚刚独立出来的宝龙商业还很“年轻”,各项指标仍然深受宝龙地产影响。

宝龙地产是一家老牌“闽系房企”,属于宝龙集团旗下,后者成立于1999年。宝龙地产自2003年开始专注开发运营综合性商业地产项目,2009年在香港主板上市,是国内首家在港上市的商业地产企业。目前宝龙地产体量属于中型地产商,除部分住宅物业外,其它项目均为商业性质,在营购物中心达39座。

受宝龙地产体量的影响,宝龙商业营收在十亿元上下,与佳兆业美好、永升生活服务、新城悦服务同属于物企第二梯队。其收入结构也与目前已上市物企都不同。

宝龙对于自身的定位是商业物业开发商,此次拆分出两部分业务,一是商业运营管理服务;二是物业管理服务,并且商业运营管理服务的营收占比在80%以上。

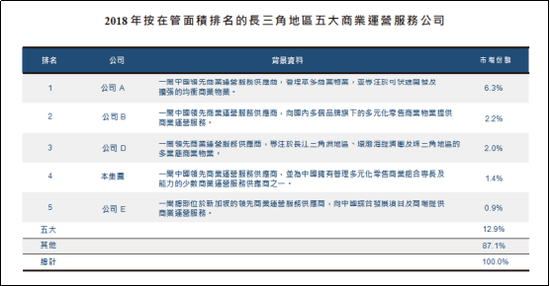

按照在管面积排,宝龙商业有50%的合约建筑面积在长江三角洲,属于长三角地区第四大商业运营服务公司,占市场份额1.4%,主要运营宝龙已成、宝龙城、宝龙广场、宝龙天地四个品牌,但这也脱离不开宝龙地产。

2016-2019年4月,商业运营服务的总在管面积分别为5.4百万平方米、5.9百万平方米、6.4百万平方面、6.4百万平方米,其中90%收入来自保留集团开发。同期物业管理服务的在管面积分别为9.1百万平方米、9.2百万平方米、9.7百万平方米、9.8百万平方米,其中全部为保留集团开发或集团合资企业开发。保留集团指的是分拆完成之后的宝龙地产及其附属公司,不包括宝龙商业部分。

报告期内,公司来自保留集团有权委聘服务供应 商的业务收入约为 5.1亿元、5.6亿元、6.6亿元,分别占总收入约 68.3%、57.3% 、 55.0%。预计2019 年、2020 年、2021 年约为8.2亿元、9.7亿元、11.7亿元,关联收入将继续加大。

为母公司输血 资产负债率逼近房企

仓促拆分的后果是宝龙商业的各项财务指标尚未回归正常。宝龙地产与宝龙商业之间的关联尚未完全理清。

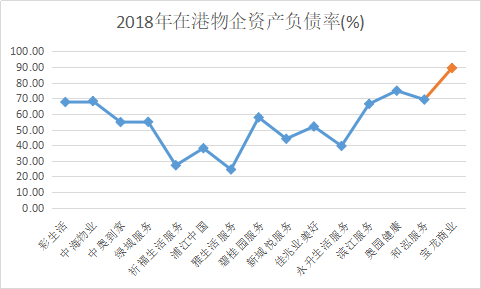

2016-2018年,宝龙商业的资产负债率分别99%、94%、89%、87%,已经逼近高杠杆模式的房企,为目前14家已上市物企之最。流动比率长期低于1倍,最新2019年4月为1.21倍。

再对比前脚披露招股书的保利物业,差距或许更为明显。2016年-2019年4月,保利物业权益回报率为53.8%、63.2%、61.5%、84.5%,资产回报率10.4%、12.2%、14.4%、25.2%。同期宝龙商业的权益回报率为708%、137.7%、81.7%、64%,资产回报率为2.9%、4.2%、6.8%、7.2%。

ROA与ROE的差距较大说明杠杆比率过高。宝龙商业的资产构成中负债占比高,导致公司的权益回报率超高,2016-2018年期间的数据远超龙头保利物业,这一水平本身与行业平均水平差距较大。

而负债中大部分为流动负债,仔细分析流动负债构成发现,宝龙商业实际持续在为集团或是母公司输血。

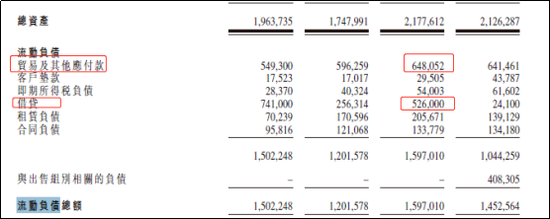

2016-2018年,宝龙商业流动负债总额分别为15亿元、12亿元、16亿元。以2018年为例,其中大部分为贸易及其他应付款和借贷两项科目,分别为6.5亿元和5.3亿元。

首先来看6.5亿贸易及其他应付款中,4.8亿为其他应付款,这其中又包括3.7亿代租户及住户收款和已收保证金。若剔除这部分负债,2018年的资产负债率也仅为72.11%,高于大部分上市物企,仅次于奥园健康的74.89%。再来看5.3亿借贷部分,大部分为一年内即将到期的借贷。

对此招股书是这样解释的:获取银行借贷时,我们是宝龙集团的一部分,并未有任何分拆计划。根据当时宝龙集团内的整体资本管理,考虑到我们具备的财务资源,由我们获取该等银行借贷较为合适。

根据还款安排,宝龙商业报告期内流动负债部分的借贷余额逐步下降。2019年4月银行总借贷余额降至2.3亿元,主要原因在于公司将若干银行借贷重新分类至因重组导致的与出售集团相关的负债。4月份资产负债率仍达87%。

物企拥有充沛的现金流,相对于房地产企业更容易获得贷款,宝龙商业似乎在宝龙集团中担当输血的角色。根据招股书披露,往期借贷的年利率范围分别为5.22% ~7.50%、5.22% ~7.50%、4.80% ~6.53%、4.80% ~6.53%及4.80% ~6.53%。

公开消息显示,2018年宝龙地产开始走“高周转”路线,期末净负债率飙升至101.6%。今年以来密集融资,先后发行了2亿美元优先票据,10亿中期票据以及3亿元公司债券,用于补充正常生产经营流动资金需求以及偿还金融机构借款。业内人士分析,宝龙集团此时拆分物业上市,体现了当前获取融资的迫切程度。

而对于宝龙商业来说,上市一方面能够拓宽融资渠道,获得更多低成本资金。另一方面上市后公司若与集团或母公司继续保持大量的资金往来,将影响公司财务健康。

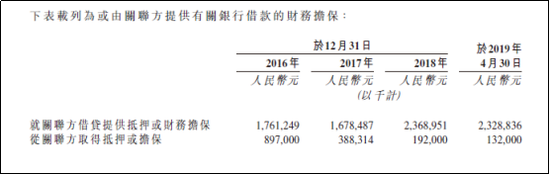

另外表内负债是可见的,更多的隐忧来自于表外的或有负债。报告期内,宝龙商业为关联方提供担保,担保金额分别为17.6亿元、16.8亿元、23.7亿元。2019年4月这一数据仍没有下降,高达23.3亿元。

并且从宝龙商业与关联方的款项结余来看,宝龙商业一直处于弱势地位。2016-2018年,公司应收关联方款项分别为9.1亿元、7.2亿元、2.8亿元,应付关联方款项1.4亿元、1亿元、1.5亿元,以上款项大部分为非贸易背景往来。至于关联方名称,招股书中并未具体披露,包括关联公司、同系附属公司及同系附属公司合营企业。

众所周知,宝龙地产是一家族式经营企业,目前掌舵人为许健康之子许华芳。在目前融资收紧的大环境下,许芳华是否选择冲规模对宝龙商业未来的发展亦至关重要。2019年宝龙地产的合约销售目标是500亿。

物业费、毛利率、收缴率三低

最后从具体业务来看,宝龙商业的住宅物业运营面临三低问题。

大部分房企拆分旗下物业,因为依靠母公司拥有较强的话语权,物业费收缴率一般在80%以上。宝龙商业很可能是第一家因为物业费收缴不上来而导致部分亏损的公司。

2016-2019年4月,宝龙商业曾有10处、9处、12处及12处物业产生亏损,分别为240万元、700万元、930万元。亏损的主要原因是管理费收款率低,业主不愿缴付服务费。但上述物业的收入仅占物业管理服务分部总收入约 9.7%、23.3%、18.9% 及 35.6%。整体上,公司物业管理费收款率为 83.0%、85.4%、81.0% 及 58.7%。

同期,宝龙商业住宅物业的平均物业管理费率分别约为 1.7元/月/平方、1.7元/月/平方、1.8 元/月/平方及 1.8元/月/平方。公司表示,根据弗若斯特沙利文的资料,2018 年物业管理百强企业的住宅物业平均物业管理费率达到1.31元/月/平方,宝龙商业高于百强平均值。

但根据中指院发布的物业百强报告,2018年百强企业管理项目住宅物业服务费平均为2.25元/月/平方。同时,从公司偏低的物业管理服务毛利率来看,宝龙商业的住宅物业费低于目前已上市物企。

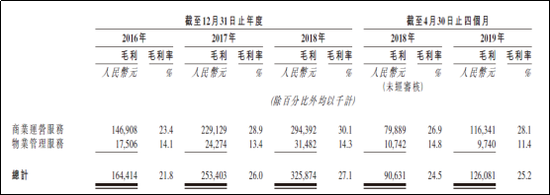

报告期内,宝龙商业物业管理服务毛利率分别为14.1%、13.4%、14.3%、11.4%,低于以住宅物业为主的保利物业。与之形成对比,商业运营服务的毛利率分别为23.4%、28.9%、30.1%、28.1%。正是由于商业运营服务的高毛利,使得宝龙商业的综合毛利率与已上市物企综合毛利率相差不大。

住宅物业的问题,对于主业是商业运营服务的宝龙商业来说或许并不受关注。但商业运营服务这块业务并不能完全“高枕无忧”。

报告期内,商业运营服务分部的零售商业物业管理也曾产生部分亏损。亏损物业数量分别为 7项、14项、14 项及12项,幸运的是上述零售商业物业所取得收入占比也不大,分别为27.3%、25.8%、25.0% 及 16.7%。亏损原因主要是消费者流量较低导致。

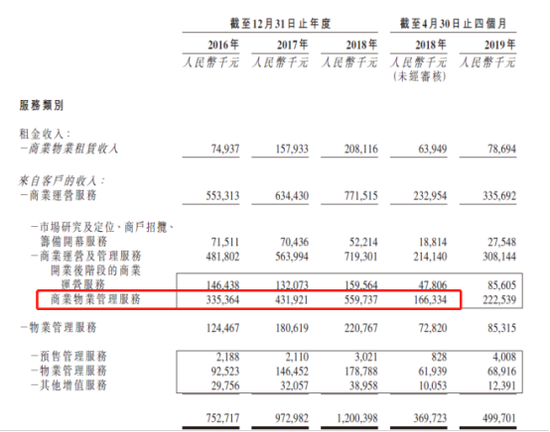

而从构成来看,商业运营业务主要还是在依赖商业物业管理服务。商业物业管理服务包括安保、园艺、清洁、维修及维护服务。也就是说,无论是商业运营服务还是物业管理服务,宝龙商业主要的收入来源还是在收取商业中心或者是住宅的基础物业费,其他增值服务占比不大。

此外值得注意的是,2017年,宝龙商业位于常州的附属公司的前任员工被揭发侵占总额约人民币 1340万元的资金,因此在2017 年确认被挪用资产亏损人民币 1340万元,公司内控制度值得关注。