- 通策医疗陷规模成长困境 过度依赖浙江区域市场

- 2019年11月05日来源:新浪财经

提要:近日,通策医疗发布三季度业绩报告后股价出现大幅下挫,尾盘封死跌停板。报告显示,公司2019年前三季度实现营业总收入14.2亿元,同比增长22.1%;实现归母净利润4亿元,同比增长45.1%;每股收益为1.25元。报告期内,公司毛利率为47.9%,同比提高3.2个百分点,净利率为31.4%,同比提高5.6个百分点。从基本面看,通策医疗业绩相对高速增长,为何市场股价与业绩走向背离呢?

近日,通策医疗发布三季度业绩报告后股价出现大幅下挫,尾盘封死跌停板。报告显示,公司2019年前三季度实现营业总收入14.2亿元,同比增长22.1%;实现归母净利润4亿元,同比增长45.1%;每股收益为1.25元。报告期内,公司毛利率为47.9%,同比提高3.2个百分点,净利率为31.4%,同比提高5.6个百分点。

从基本面看,通策医疗业绩相对高速增长,为何市场股价与业绩走向背离呢?

收入增长或不及预期 投资者对盈利持续性提疑问

业内人士表示,三季报披露完成后是市场正负反馈的重要窗口期。具体到二级市场层面即当相对较好的公司三季报超预期,则市场股价则会相对积极,反之,则市场股价负反馈。

根据通策医疗经营计划发现, 2019年公司承诺业绩增长不低于30%的基础,与此同时公司2019年全年将有10家蒲公英计划口腔医院开业,并另有10-15家开始筹建。

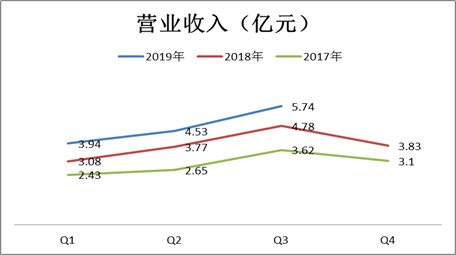

2019年第一季度至第三季度,通策医疗营业收入分别为3.94亿元、4.53亿元和5.74亿元,同比增速分别为27.92%、20.16%和20.08%。2018年Q1至Q3的营业收入同比增速分别为26.75%、42.26%和32.04%,同期营业收入增速整体相对落后于2018年增速。

根据公司近几年营业收入数据发现,第三季度为公司收入旺季,第四季度则相对其他季度为收入淡季。如果通策医疗第四季度不存在大幅并购等情况,按照该趋势,其营业收入完成30%的增长似乎存在一定困难。假设公司2019年第四季度收入与第三季度相当,通策医疗2019年全年营收预计增长仅为29%。

尽管通策医疗营业收入增速达到预期存在一定难度,但是公司前三季度的净利润增长率为45%超过30%。对于公司净利率增速超过营收增速,投资者存在一定的疑问。

10月31日,有投资者在企业调研中对公司过高的毛利率与净利率以及净利润增速超过营业收入增速等问题提出未来是否可持续的疑问。

通策医疗公司所属的医疗服务行业,前三季度该行业综合毛利率37.84%,而通策医疗全三季度整体的毛利率为47.93%,超过行业十个百分点,通策医疗净利率为31.42%。对于这种现象公司解释称,公司坚持“总院+分院”的模式,总院规模效应凸显,杭口集团所有的分院全部实现盈利,业务发展势头良好,盈利水平不断提升,公司未来几年的毛利率及净利率水平还将会提升。

对于净利润增速超过营收增速现象,公司解释称一方面源于大医院的规模效应,固定费用率占比不断降低;另一方面培育期医院亏损逐步扭转,带动利润进一步增长。公司希望达到平衡,通过产品结构和服务结构的调整,既满足股东的预期,又满足客户的需要。

多元化背后:陷规模成长困境 过度依赖浙江区域市场

2006年,通策医疗大股东对ST中燕实施资产重组,将杭州口腔医院100%的股权注入上市公司体系,从而成功实现了借壳上市。

通策医疗上市时大部分收入是以口腔医疗连锁经营为主。2009-2011年,杭州口腔医院为上市公司贡献了80%以上的营收和几乎全部的净利润。2011年,与昆明市妇幼保健院签署合作协议,共同创办昆明市妇幼保健院辅助生殖中心, 2012年引入英国波恩生殖中心合作,进入辅助生殖领域;2017年,通策医疗进入眼科,拟以自筹资金1亿元受让浙江通策眼科医院投资管理有限公司的20%股权,通过控股股东与浙江大学、浙江大学附属第二医院及其眼科中心的合作,整合眼科医疗服务行业优质资源,投建位于西湖大道1号的浙江大学眼科医院,计划于2019年底前开业。

至此,令人不解的是公司主业以口腔医疗服务为主,为何涉足生殖、眼科等其他领域?这或许由于公司在口腔医疗服务行业遭遇的困境。

首先,从口腔医疗服务行业供给看,业态相对分散导致公司规模效应难以显现。具体表现如下:

第一,投资门槛低,竞争异常激烈。根据国元证券研报发现,口腔医疗投资门槛相对较低,单店投资一般在200-500万元间,小型诊所不到100万元。

第二,牙科患者与医生建立稳定纽带,当地属性较强,全国连锁规模效应存一定难度。即本地客户粘性大,外地品牌较难获得当地用户认可,即便连锁牙科诊所的高营销费用其效果也相对有限。

基于以上投资壁垒低当地属性强等特点,各地口腔牙科连锁也是“百花齐放”,其中包括拜博、瑞尔、美维等,具体如下图:

来源:动脉网

其次,公司规模扩张受限于自身商业模式。通策医疗采取“总院+分院”自建医院模式,该模式特点总院输出技术和品牌,分院扩张抢占市场。其优势是,“总院+分院”能够维系和患者的密切关系,品牌优势明显,同时新建医院借助总店品牌和技术支持,能够扩张占据当地市场;其劣势则是自建医院成本较高、扩张缓慢,在行业成长整合期,则可能落后于其他竞对的成长。具体到通策医疗数据,2018年完整报告期内,公司营业收入为15.46亿元,其中浙江省内营业收入则为14.11亿元,收入占比高达91%。这说明经过十多年发展,公司营业收入还依然较为依赖浙江省内。

那公司多元化是否取得突破性发展呢?

从收入产品类型结构看,公司大部分收入依然来自口腔医疗服务。2019年上半年营业总收入为8.47亿元,超八成收入来自口腔医疗服务收入。2019年1-6月,浙江区域口腔医疗服务收入7.3亿元,其中区域总院医疗收入2.83亿元,比去年同期增长9.20%,区域总院占区域集团总收入38.83%,占比呈下降趋势;分院医院医疗收入4.47亿元,较去年同期增长34.17%,区域分院占集团总收入61.17%,较2018年提高4.99%,区域分院收入贡献比例稳步提高。

有投资者就业务板块是否过于分散提出疑问。公司解释称公司专注于做大体量的专科医院,每一家医院能够带来的收入都远超于一般的医疗机构,我们对于专注的理解应当转变,并非只做一个专科就是专注,而是把每一个医院做好才是真正的专注。

蒲公英计划能否突破规模增长瓶颈?医院培育周期长

通策医疗于2018年底正式启动蒲公英计划。蒲公英计划分院按照杭口集团持股51%及以上比例规划,关联方蒲公英合伙企业持股比例9~20%,当地医生团队持股比例30~40%的方式设立,预计2019年有10家蒲公英计划分院开业,下半年“蒲公英”计划第二期已启动,有15家医院进入项目立项及筹备阶段。公司规划3-5年内完成全省县市区和重点乡镇100家口腔医疗机构布局。

对于蒲公英实施情况,公司称,蒲公英今年筹建,明年运营,后年收获。预计今年年底到明年初10家蒲公英分院陆续开业。目前,柯桥、德清、富阳、下沙、临平、丽水、奉化、镇海、嘉兴、台州、普陀分院已取得营业执照。今明两年蒲公英计划开设30家分院,平均规模30-50张牙椅。根据公开信息显示,宁波口腔医院前院长徐宏峰曾对30 台牙椅规模的诊所的投资额估计,整体投入约1500万元左右。依次计算此项支出或将超过4亿元。

蒲公英计划一方面通过合伙企业性质的杠杆撬动外部资金,另一方面通过利益绑定的人力杠杆锁定医生,从而达到公司扩张的目的。

据媒体报道,2018年通策医疗30家口腔医院中,仅有9家口腔医院盈利在百万以上,这9家医院中大多数在2013年之前就已经开始培育,从设立到贡献利润成长期超过6年。2013年公司与核心管理人员成立嬴湖创造、嬴湖共享两家合伙企业,上市公司子公司和两家合伙企业从2013年到2015年累计投建了11家医院。通策医疗曾计划通过配套重组将实控人此块体外资产并入上市公司体内,同时也可以使得相关合伙人得以退出。但是由于当时标的盈利能力相对较弱,最终使得相关重组方案未审核通过,公司于2016年5月20日公告终止重大资产重组。

在医疗服务行业领域,上市为了保持业绩持续高速增长,常常采取体外培育,成熟后再装入上市公司体内的增长策略,最为典型的案例为爱尔眼科。此种策略的优势可以迅速使得公司快速扩张并保持上市公司业绩相对高速发展,但前提条件是行业具有相关壁垒,且体外孵化周期短。但对于通策医疗,一方面,由于口腔医疗门槛较低行业规模壁垒目前较难形成,另一方面,部分口腔医院自身培育周期也相对较长,从设立到贡献利润成长期超过6年。

值得一提的是,通策医疗体外并表风格是将培育稳定的标的直接一次性收购并表。2019年半年报显示,全资子公司宁波口腔以 1152 万元的价格收购宁波鄞州安和口腔医院有限公司64%的股权。该标的成立于2016年,成立之初名字叫做“宁波怡安口腔医院有限公司”,2019年业绩稳定后,通策医疗直接收购将这家标的并入表中。