- 海正药业的危险期

- 2019年08月21日来源:界面新闻

提要:来自浙江的海正药业正面临艰难时刻。这家成立60多年的公司在今年上半年实现营收56.66亿元,但扣非后的净利润仅有546万元。这是一份和去年相比已经不错的成绩单。不过,在微弱盈利背后,海正药业还面临着大举借债带来的资金困局。此外,这家公司巨额在建工程也引来质疑。目前仍处于战略转型初期的海正药业,能否在灵魂人物白骅去职后大换血的管理层带领下摆脱泥潭?答案还难以确定。

来自浙江的海正药业正面临艰难时刻。

这家成立60多年的公司在今年上半年实现营收56.66亿元,但扣非后的净利润仅有546万元。这是一份和去年相比已经不错的成绩单。不过,在微弱盈利背后,海正药业还面临着大举借债带来的资金困局。此外,这家公司巨额在建工程也引来质疑。

目前仍处于战略转型初期的海正药业,能否在灵魂人物白骅去职后大换血的管理层带领下摆脱泥潭?答案还难以确定。

亏损困局

翻阅近几年财报,海正药业业绩经历了大幅波动,甚至连续多年亏损。

海正药业创始于1956年的一家化工厂,后涉足制药领域,2000年实现上市,目前由台州市椒江区政府通过浙江海正集团有限公司实际控制,其已发展成为国内领先的原料药+制剂一体化综合性药企。

海正药业上市后曾连续多年保持营收净利双双增长。2014年营收首次突破百亿大关,净利润则在2011年达到5.04亿元的顶峰,但2015年以后情况恶化。2016年海正药业出现上市首亏,2018年更是巨亏4.92亿元,相当于公司前五年盈利总和的九成。

海正药业近年营收情况(亿元、%) 资料来源:Wind 界面新闻研究部

还需注意的是,自2015年以来海正药业净利润呈现盈亏交叉的局面,若没有政府补助、处置资产收益等助力,公司恐已遭遇披星戴帽——扣除非经常性损益后,公司已连续四年亏损,累计亏损额度达11.75亿元,其中仅2018年就占据一半多,亏损达到6.12亿元,同比增亏约334%。

海正药业近年净利润情况(亿元) 资料来源:Wind 界面新闻研究部

不难发现,海正药业业绩的拐点出现在2015年。在这一年,公司遭遇诸多不顺,业务经营遭遇多重打击,首当其冲的便是原料药业务海外碰壁,先后被美国和欧盟市场封杀。

海正药业原料药以自产外销和合同定制生产为主,其80%的收入都来自国外。但2015年9月公司收到美国食药监局(FDA)出具的警示函,2016年9月又收到欧盟药品管理局(EMA)警告,导致两大核心市场的原料药销售滑坡。

数据显示,海正药业2015年原料药业务收入为15.25亿元,同比下降超30%;2016年则继续下降16%至12.88亿元。虽然在2016年6月被禁产品得到FDA豁免,但却迟迟未迎来EMA的解禁。

海正药业近年原料药营收情况(亿元、%) 资料来源:公司年报 界面新闻研究部

今年7月30日,EMA再次发布《GMP不符合声明》,称今年3月18日至3月26日,欧盟官方对台州工厂进行了2016年检查的跟踪GMP检查,共发现25条缺陷项,其中2个关键缺陷项和5个主要缺陷项。海正药业表示,这将对公司台州工厂生产并拟销往欧盟市场的产品造成影响,未来何时能够恢复出口后仍无法确定,公司原料药业务增长仍面临欧盟市场制约。

屋漏偏逢连夜雨。海正药业和辉瑞的合作也在2015年出现问题,这场联姻最终走向分手,也成为拖累海正药业业绩的关键因素。

海正药业和辉瑞的合作始于2012年成立的合资公司海正辉瑞,由辉瑞生产、海正辉瑞获得独家授权的明星产品特治星系核心产品。巅峰时期的2014年特治星实现含税收入10.09亿元,推动海正辉瑞业绩创下新高,其为海正药业贡献了近一半的营收,净利润更是同期海正药业的近1.7倍,对海正药业的重要性不言而喻。

然而好景不长,成也辉瑞,败也辉瑞。2015年辉瑞在意大利的工厂因生产设施改造暂停生产导致特治星全球市场供货紧张,2015年其产销量同比大幅下降超九成,2016年仅增长5%左右,明星产品陨落拖累公司业绩。

与此同时,市场关于辉瑞撤资的消息也在2016年下半年传出,海正药业也因此多次受到监管机构问询关注。最终传闻成真,2017年11月辉瑞将海正辉瑞49%的股权转让高瓴资本方面。与辉瑞分手后,海正辉瑞更名为翰晖制药,在两票制政策全面推广后,该公司由原来从辉瑞采购再销售变更为辉瑞直发销售,其负责推广业务,导致翰晖制药去年营收出现下降,其中特治星的销量更是同比大幅下降67%,去年海正药业营收同比下降近4%与此也不无关系。

此外,海正药业还面临多个核心成品药销量下滑的局面。如公司在2018年报列出的13个核心产品中有5个销量出现不同程度下降,2017年列出的10个核心产品中有6个产品销量出现下降,多个产品如恩拉霉素、注射用盐酸表柔比星、硫酸氨基葡萄糖胶囊等产品销量更是连续下降。

对于今年上半年的业绩增长,海正药业将其归因为制剂销售提振,其中主要系瀚晖制药和海坤医药负责推广的自产制剂。在医保控费、带量采购、仿制药一致性评价持续推进的行业改革变局之下,海正药业如何保持住自身核心制剂产品的市场竞争力将是未来面临的巨大考验。

两大疑问

除了业务经营问题,海正药业还蕴含着更大危机,高额的资产负债和在建工程及其背后施展的财技都值得关注。

数据显示,海正药业近些年资产负债率持续增长,最近三年均超过60%,截至今年上半年末接近66%;流动比率也连续三年低于1%,今年中期进一步下降至0.63%,公司偿债压力形势严峻。

海正药业近年资产负债率和流动比率情况(%)资料来源:Wind 界面新闻研究部

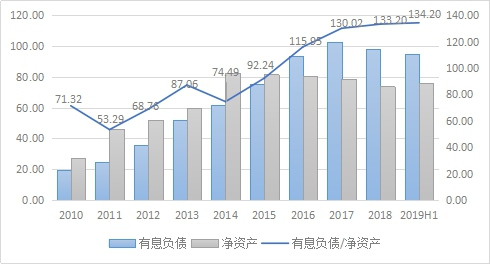

具体来看,海正药业债务以有息负债(以短期借款、长期借款、应付债券之和计)为主,其从2010年的不足20亿元持续增长至2017年102.39亿元的顶峰,截至今年上半年末略降94.45亿元,但占净资产的比重继续走高,达到134%,其中占比约六成的短期负债增长最为迅猛。

海正药业近年有息负债情况(亿元、%)资料来源:Wind 界面新闻研究部

高额债务也使得海正药业承担的财务成本越来越高,这也是拖累公司业绩的因素之一。不过根据通过利息支出和有息负债初步估算,海正药业自2010年以来的利息支出率仅在3%左右浮动,远低于通常5%至7%的贷款利率。

海正药业近年财务费用和利息支出情况(亿元、%) 资料来源:Wind 界面新闻研究部

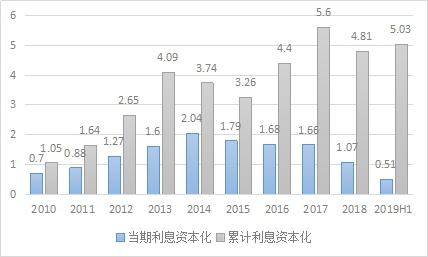

这背后是海正药业高超的财技,即利息费用资本化。这主要跟公司在建工程和结转固定资产进度有关,公司借款建设在建工程,在其未转固前将借款费用计入在建工程而不计入利润表,从而实现增厚利润。

近年来海正药业投入多个项目建设,从2014年前的10余个项目增加到最近三年超过20多个项目,资金来源主要系金融机构贷款,短债长投风险突出。这也导致公司在建工程持续膨胀,2017年底达到53.32亿元的顶峰,今年上半年底降至45.53亿元,占总资产的比重约为20%。

海正药业近年在建工程和固定资产情况(亿元、%)资料来源:Wind 界面新闻研究部

海正药业2018年年报显示,截至去年底公司共计23个在建工程项目,截至今年上半年末降为19个,其中12个项目均采取了利息费用资本化,累计资本化金额达5.03亿元,今年上半年为0.51亿元。若将利息支出全部计入费用,公司亏损年度则加剧亏损,盈利年度规模将明显减少,如今年上半年将降至200万元。

海正药业近年利息资本化情况(亿元)资料来源:公司年报 界面新闻研究部

此外,从项目明细可以发现,海正药业多个核心项目近些年累计投入金额早已严重超出预算(如下图),但是项目进度却迟迟无法完成,其中多个项目卡在99%的进度条上,是公司有意拖延还是项目停工所致?当然,海正药业确实存在项目停工情况,公司在去年年报中称,部分在建工程暂停建设,并进行商誉减值测试,计提相关减值准备0.69亿元,不排除今年公司再次出现减值情况。

海正药业超出预算的主要项目(注:“/”前为累计投入资金占预算比例,后为工程进度) 资料来源:公司年报 界面新闻研究部

在经营恶化的情况下,海正药业或存在通过在建工程推迟转固,继续将相关项目借款费用资本化,从而减少对利润的冲击。这将会是公司未来的一大雷区,巨额在建工程推进并转固后,资本化借款利息将予以费用确认,届时将影响公司盈利。今年上半年,公司就因在建工程推进及转固部分利息支出转费用化核算,导致财务费用同比大增55%。同时这也将进一步推动固定资产规模增长,使得公司结构性闲置产能过剩严重局面无法有效缓解。

目前,海正药业还有十多个项目处于前期建设过程,未来还需更大的资金投入。为缓解资金压力,公司曾在2016年下半年发起定增,但方案经过多次修改后还是在去年12月流产,打算偿还7.35亿元的银行贷款也被迫终止。在公司业务经营依旧未出现明显好转,高企负债仍难改善的情况下,海正药业未来或将面临较大的资金压力。

如何破局

在海正药业面临生死困局之时,公司高层也出现重要变动。去年11月,从技术员走上领导岗位、拥有50年海正生涯的灵魂人物白骅因年龄和身体原因辞去董事长职务,由海正药业控股股东董事长蒋国平接任。今年5月,公司还完成新一届董监高大换血选举。

随着新掌门到任,海正药业提出“聚焦、瘦身、优化”的发展战略。在2018年年报中,公司明确了短中长期的目标,其中短期1-2年为改革调整聚焦优化阶段,包括聚焦资源加速核心板块发展、优化产品组合及研发管线布局、剥离非核心业务、优化资产负债结构等,为此今年公司先后将名下多处房产和参股公司部分股权挂牌出售等。

从业务层面来讲,海正药业数年前便提出“原料药向高端制剂转型、化学药向生物药转型、仿制向自主创新转型、生产向研发营销型转型、产品经营向产业与资本相结合转型”五大转型。

在最近两年的年报中,海正药业均将生物药列为四大业务板块之一,显示了公司进军生物药的决心,这也意味着持续的资金投入。去年公司研发支出达到10.34亿元,同比增长近23%,占营收的比重首次超过10%,同行中并不算十分突出。

海正药业近年研发支出和销售费用情况(亿元、%)资料来源:公司年报 界面新闻研究部

同时,相较于销售费用的大额增长和占比,海正药业恐怕也难逃出重营销轻研发的行业魔咒。去年公司销售费用已达到25.14亿元,同比暴增近60%,占营收的比重更是增加至25%,同比增加10个百分点;今年上半年公司销售费用同比增长近28%,但公司营收增长并不如意,反而严重侵蚀利润。

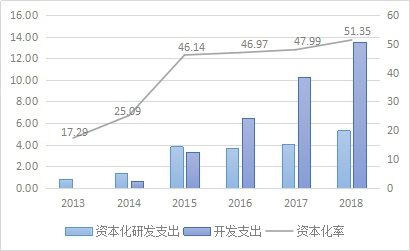

值得注意的是,海正药业在研发支出的会计处理方面也施展了财技,且随着公司业绩加剧恶化,研发支出资本化率不断走高,从2013年的17%已增长至去年的51%。这也使得公司资产负债表下的开发支出科目迅猛增长,去年已达到13.48亿元,今年上半年底继续增长至14.99亿元,相较2014年增长近24倍。

海正药业近年资本化研发支出和开发指出情况(亿元、%)资料来源:公司年报 界面新闻研究部

毫无疑问,这种相对激进的会计处理方式存在风险。去年海正药业就因部分研发资本化项目确认中止或暂停开发,费用化确认后导致利润减少1.37亿元,成为公司巨亏的重要诱因。随着公司未来继续优化研发管线,不排除部分项目对外转让或终止风险,那么采取资本化手段的项目将重新确认费用,届时将影响公司盈利。

目前,海正药业的生物药和创新药研发主要聚焦在自身免疫疾病、抗肿瘤、糖尿病等领域,但公司多年投入仅有一款生物药安佰诺在2015年上市,第二个重磅生物类似药阿达木单抗已提交上市申请进入优先审评通道,相关上市前准备工作已启动,此外还有数十个产品处于在研和开发阶段,总体进展较慢。

为实现生物药快速发展,加快证券化步伐,今年上半年海正药业进行了生物药单抗业务重组,搭建了以海正博锐为主体的生物单抗药研发平台,目前增资和转让计划正在实施当中,后续若完成将减轻公司资金压力。

显然,这家老牌国企的战略转型还处于初期阶段,如何破局仍将是新一届管理层面临的挑战。